本記事は「アフィリエイト広告を利用しています」

こんにちは、TKです。

FIREを目指してインデックス投資での資産形成に励んでおりますが、私がインデックス投資をしていく中で、必要だと思ったことをPDCAでまとめてみたいと思います。正直、インデックス投資はやることがなくて困ってます。。。

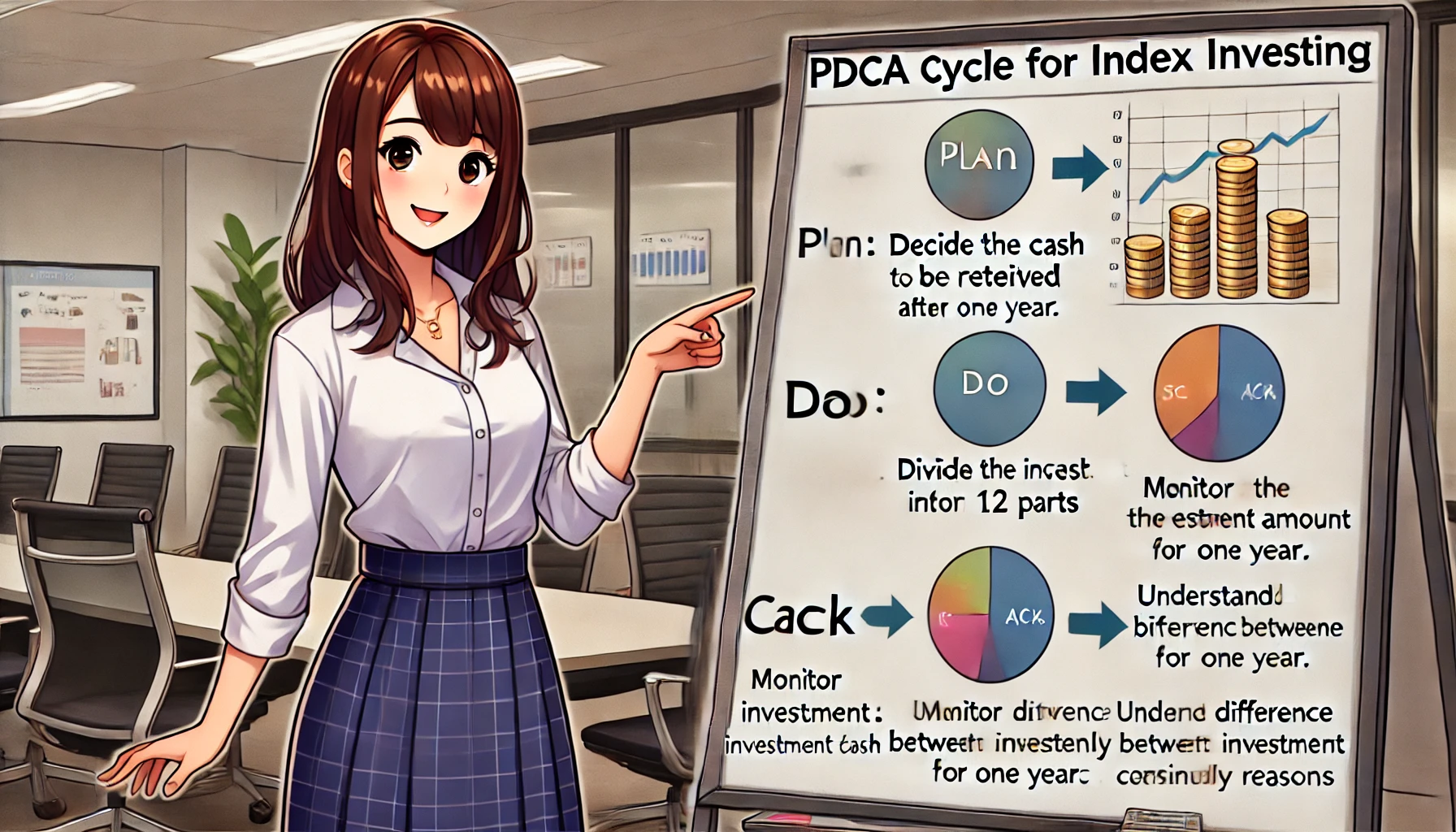

Plan 1年後に手元に残すキャッシュを決める

Do 投資する金額を12等分して積み立て設定をする

Check 1年間ひたすら見守る

Actin 手元に残ったキャッシュと当初想定の差異と理由を把握する

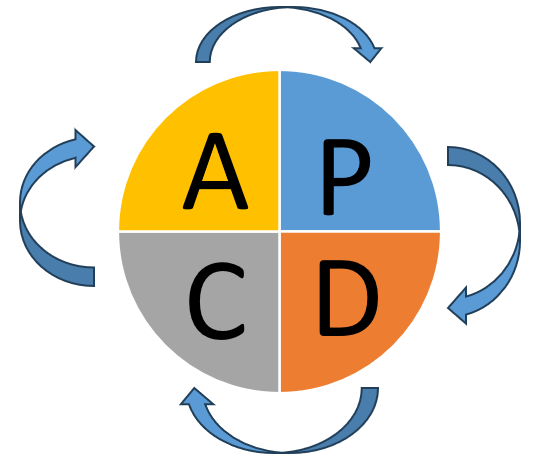

まずは本題の前にPDCAについて簡単に説明

昭和の時代に日本企業が大好きだった品質管理の手法です。Plan(計画)→ Do(実行)→ Check(確認)→ Action(改善)の4段階を繰り返し実施しながら業務を改善していく手法です。たぶん、このブログ見ている人は若いころに叩き込まれたかと思います。

Plan 1年後に手元に残すキャッシュを決める

仕事と同じで「Plan」の部分が一番大事です。インデックス投資においては、手元に残しておくキャッシュの管理が一番キモになると思います。この段階で、今年の収入の目安、支出の目安、今後数年で必要になる大きな買い物、生活防衛資金などの洗い出しを実施して、年末にいくら手元に残す必要があるかをめど付けして決めます。

Do 投資する金額を12等分して積み立て設定をする

「Do」の部分は比較的簡単です。先ほど算出した金額から1年間の収支を差し引きした金額が投資する金額になりますので、12等分して積み立て設定するだけです。商品はオルカン「eMAXIS Slim 全世界株式(オール・カントリー)」一択でいいと思います。

Check 1年間ひたすら見守る

「Check」はさらに簡単です。1年間ひたすら証券口座の残高を見続けるだけです。見ないほうがイイとの話もありますが、気になると思うので見ながら待ちましょう。

Actin 手元に残ったキャッシュと当初想定の差異と理由を把握する

さて、大事なパート「Action」です。予定通りに1年間の積み立てが終わったあとに手元に残っているお金と一番最初の「Plan」で想定した金額との差異を確認しましょう。そして、その差が出た理由について分析します。残業が多かったので余った、車の車検代が思ったよりも高かった、旅行に行く予定がいけなくてお金が余った などなど。その分析結果を持って「Plan」に戻ります。

と書いたのですが、実際のイメージがわかないと思うので架空の人物での計算例

仮に 田中さん(45歳 独身 サラリーマン 貯金800万円)の場合

①今の貯金額:800万円

②今年の見込み手取り年収:400万円

③1年間の見込み支出:300万円(25万円×12)

④来年以降で大きな買い物:新車330万円を2年後に購入予定

⑤生活防衛資金:450万円(生活費の1.5年分)

Plan 1年後に手元に残すキャッシュを決める

⑥1年後に手元に残しておくべきお金は⑤+④で780万円

Do 投資する金額を12等分して積み立て設定をする

⑦1年間の収支 ②ー③で100万円

⑧投資に回せる金額 ①+⑦ー⑥で300万円 800万円+100万円ー780万円

⑨1月当たりの積立金額 ⑧÷12か月で10万円

Check 1年間ひたすら見守る

1年間ただ見つめ続けるだけです、何もしません。してはいけません。

Actin 手元に残ったキャッシュと当初想定の差異と理由を把握する

1年間経過した後の現金の金額を確認します。

⑩現金の額 750万円

⑪当初予定との差異 ⑩ー⑥ マイナス30万円

想定よりマイナス30万円となった理由を確認

・ボーナスが少し多く出たので手取り収入が400万円→410万円に増加

・想定外の自動車の修理で40万円かかった

ここまでやったらPlanに戻る

最後に

今回紹介したように、インデックス投資は年に1回設定して放置がベターだと思ってます。そして、利益を大きくするためのキモは「入金力UP」「保持し続ける忍耐力」の2点です。今回の方法で空いた時間を有効に使い、入金力を上げるための方法を探るのがイイのかなと。

最後に簡単に自分のITレベルを紹介。

こんなレベルでブログを始めてあたふたしてますのでよろしくお願いします。

・年齢:40代後半

・WORD、Excel:何とか使える

・プログラミング:まったく無理

・パソコンの設定:サポートに丸投げするタイプ

コメント