本記事は「アフィリエイト広告を利用しています」

こんにちはTKです。

FIREを目指して日々仕事に励んでおります。退職後の生活設計をするうえで退職金の金額って結構大きな要素になると思ってますが、数年前まで自分がいくらもらえるのかということを把握できてませんでした。FIRE目指す過程で自分の退職金を試算する作業をしてみましたので参考までに記録に残しておこうと思います。同じようにFIRE目指す人の参考になればと思います。

たくさんの種類があるので、就業規則で良く調べましょう。

・確定給付一時金

・確定給付企業年金

・確定拠出年金

・個人年金

・早期退職割増金

そもそも退職金って何?

退職するときにもらえるお金のことですが、特に労働基準法とかで決まっているものでは無く会社ごとに就業規則等で決められているものです。その中でも、種類がいくつかあり企業によっては複雑になっている場合もあります。

自分の勤務先の制度を調べよう

FIREを目指している場合は、ある程度の退職金を当てにしていると思いますが、自分がいくらもらえるか?自分の会社の制度がどのようになっているかを把握している人は少ないのが現実だと思います。私もFIREを考える前は、きちんと確認しておりませんでした。

調べる方法ですが「各社の就業規則を読む」以外にありません。常時10人以上の社員がいる場合は就業規則を作成する義務があるので、その中に退職金に関する規定があるはずです。もし、就業規則を見たことない場合は総務とかに聞いてみるしかないと思います。

この次の項目から、私の勤務先の会社にある退職金制度を紹介してみます。たぶん、他の会社も似たような制度になっているかと思います。

確定給付一時金

給付される金額が決まっているもので、一時金でもらえるものです。一般的にイメージしているタイプの退職金です。一般的には勤続年数が長くなるほど金額が増える傾向にあるようです。

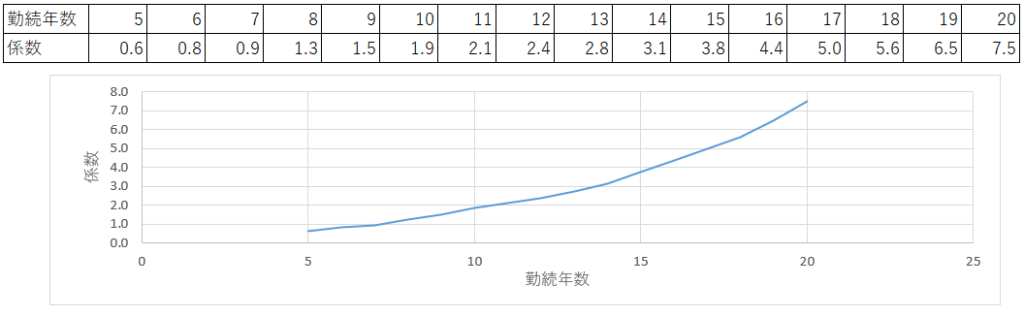

私の勤務している会社では基本給×係数(勤続年数ごと)で規定されております。

イメージ的には

基本給:30万円

係数:こんな感じで勤続年数で規定されてました。

ですので、20年働いた人ですと30万円×7.5で225万円

確定給付企業年金

こちらも給付される金額が決まっていますが、一時金でもらうか年金として受け取るかを選べる制度です。金額は基本給×係数(勤続年数ごと)で規定されており、上記の確定給付一時金と同じ係数になってました。この制度が複雑で、もらう方法が3つほどに分かれているようです。

1.60歳から年金でもらう

退職後すぐにもらうのではなく、60歳以降に分割して年金としてもらう方法です。利率が2%程 度あり、終身年金のため長生きすればお得な制度のようです。ただし、勤続年数が15年以上でないと年金受け取りは選択できないようです。

2.退職後すぐに一時金でもらう

前項の確定給付一時金と全く形での受け取りとなります。

3.退職後idecoに移管する

定年より前に退職した場合には、idecoへの移管が可能です。こちらは法律で決まっていることのようですので何かしらの手続きをして、idecoで運用継続し60歳以降で受け取ることになります。

私自身は退職年齢が55歳以降なら企業年金、55歳以前ならideco移管かなと考えてます。

※その他制度移管等ありますがレアケースのため省略

確定拠出年金

毎月会社から個人の口座に振り込まれており、それを自分で運用していくタイプの退職金です。こちらは、年金という名前がついているように基本的には60歳にならないともらえません。また、退職後は転職先企業の確定拠出年金に移管し運用するか、idecoに移管して運用するかの選択が必要なります。

私の勤務先の場合は、給料に比例した額で会社側から拠出される金額が決まっております。それを個人で運用指示しています。年に数回くらい手紙が来て残高などを教えてくれます。

こちらの制度のお金は後払いではないので、会社が倒産しても関係ありません。

個人年金

こちらは、積み立て貯金のようなものです。任意で入会して月々の給料から積み立ててます、普通の預金よりは利率が少し良いです。こちらの受取は、年金として60歳以降でもらうか退職時に一括でもらうかの選択になります。

早期退職割増金

定年前に退職する人に対して支払われる一時金です。退職時に一括で支払ってもらえるものです。私の勤務先の場合は、就業規則に明記されており50歳以降の人が対象になってました。イメージはこんな感じで、50超えた人たちにお金を払ってでも、辞めてもらいたい意思がビンビンと伝わってきました。

50-54歳 基本給の16か月分

54-56歳 基本給の8か月分

56-58歳 基本給の4か月分

なお、景気が悪くなると期間限定(部署限定)でさらなる上乗せが発生する場合がるとの噂です。

まとめ

| 名称 | 金額の決め方 | 受け取り方 | |

| 1 | 確定給付一時金 | 退職時の勤務年数と基本給で決まる 基本給×係数 | ・退職時に現金一括 |

| 2 | 確定給付企業年金 | 退職時の勤務年数と基本給で決まる 基本給×係数 | 各個人で選択 ・退職時に現金一括 ・60歳以降に年金 ・idecoに移管し60歳以降受け取り |

| 3 | 確定拠出年金 | 毎月拠出されたものを 個人で運用した金額 | ・idecoなどに移管し60歳以降に受け取り |

| 4 | 個人年金 | 積み立てていた金額 | 各個人で選択 ・退職時に現金一括 ・60歳以降に年金 |

| 5 | 早期退職割増金 | 退職時の年齢により 基本給×月数 | 退職時に現金一括 |

正直な話、調べてはみたものの「こんな複雑にいろいろあるんだ・・・・」というのが感想です。さらに税金の話とか含めると、きちんと考えていくのには相当の時間が必要になるだろうなと思いました。FIRE目指すには避けられない作業とはいえ、、、

ちょっとづつ調べていくことが大事ですね^^

最後に簡単に自己紹介。

こんなレベルでブログを始めてあたふたしてますのでよろしくお願いします。

FIREするためにまじめに働くという矛盾と戦っている40代のサラリーマンです。ITレベルが低すぎてブログやりつつスキルアップ目指してます。

・WORD、Excel:何とか使える

・プログラミング:まったく無理

・パソコンの設定:サポートに丸投げするタイプ

コメント